̝�p��I����ӯ������A�U��I���ö�

�����ҹ�˾��ǰ�������δ���a̝�p500�f����I����һ���Ȱl��ӯ��100�f�����Ƿ���Ҫ���ծ��ڕ�Ӌ����Ӌ����I���ö���߀�ǰ����H���r�鏛�a̝�p���o��Ӌ�

��

����I��Ӌ�ʄt����ָ�ϡ���䛡���Ӌ��Ŀ����Ҫ�~��̎�������_

6801 ���ö��M��

һ������Ŀ������I�_�J�đ��Į����������~�п۳������ö��M�á�

��������Ŀ�ɰ����������ö��M�á������f�����ö��M�á��M���������㡣

�������ö��M�õ���Ҫ�~��̎����

��һ���Y�aؓ�����գ���I���ն���Ҏ��Ӌ��_���Į��ڑ������ö�����ӛ����Ŀ���������ö��M�ã����Jӛ���������M�����������ö�����Ŀ��

�����Ҷ��տ����P�ڰl�������A���͇���I���ö��£��������A�U�{��������2014��棩�Ȉ�����Ĺ��桷�����Ҷ��տ��ֹ���2014���28̖�����������A���͇���I���ö��£��������A�U�{��������A�2014��棩������f������һ�l�m�÷���Ҏ���������m���ڌ��в��~������I���ö��ľ���{�������£��������A�U��I���ö��rʹ�á���^���I�R���{����I�ķ�֧�C����ȅR�����U����m�ñ�����

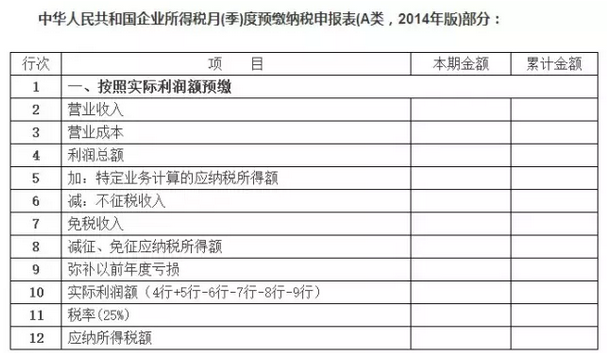

���ėl���дε����Ҏ����

8.��9�С����a��ǰ���̝�p��������ն���Ҏ��������I���ö�ǰ���a����ǰ�����δ���a��̝�p�~��

9.��10�С����H�����~���������������P�д�Ӌ��Y�����10��=��4+5-6-7-8-9�С�

10.��11�С����ʣ�25�������������I���ö���Ҏ������25����

11.��12�С����{���ö��~�����������P�д�Ӌ��Y�����12��=��10�С�11�У��ҵ�12�С�0.��^���I�R���{����I���C���ͷ�֧�C���m�ò�ͬ���ʕr����12�Сٵ�10�С�11�С�

��������Ҏ�����Y�aؓ�����գ���I���ն���Ҏ��Ӌ��_���Į��ڑ������ö�����ӛ����Ŀ���������ö��M�ã����Jӛ���������M�����������ö�����Ŀ������������12�Б��{���ö��~=���H�����~�����ʣ���10�Ќ��H�����~=�������~+�ض��I��Ӌ��đ��{�������~-����������-�ⶐ����-�p�����������{�������~-���a��ǰ���̝�p��

��ˣ���I�����ڿ�����I���ö�ǰ���a����ǰ�����δ���a��̝�p�~�������ڼ������r���a�����a̝�p���H�����~��С�ڵ�����ģ����{���ö��~��0Ԫ������ҪӋ�ᮔ�����ö��M�á�

��˾��B

ʯ���f����ܛ����������˾��������ܛ����ʯ���f�硢���I�ĠI�N���ՙC����

- ��ע������ܛ�����N�۾S�oʮ���꣡

-

�r��ͣ����Ճ�������ܛ����ُ�I��ʹ���еĆ��}���gӭ�S�rϵ�҂���

ϵ�Ԓ��0311-89691958 89691957

131 3116 7718 �� 133 3136 5577 ���

ʯ���f��Ӌ�҈@Ⱥ�� 296912529 �gӭ��Ӌ�ˆT���룡��Ӌ��������Ӌ��Ӗ�����ڕ�Ӌ֪�R�v����

�������Ϲ������^������������������Ӌ���������Q�ع��������o��ֵ�ع���������һ��ͨ�������|�zһ��ͨ���� �ذ��������b��ϵ�y www.mykanfa.com

- ��һƪ����֪����Щ���U�M֧�����S��ǰ�۳��� 2015/6/10

- ��һƪ���a�U��ǰ��Ȼ���������U�Ƿ���Զ�ǰ�۳� 2015/6/10