��I�N�۲��Ӯa�A�U���������̎�����塱

��Դ���Ї����Ո�-�Ї����W �����ߣ��Ї����Ո�-�Ї����W ��

ʯ���f����ܛ����˾������ܛ����ʯ���f�硢���I�ĠI�N���ՙC����ʯ���f������ʯ���f����ܛ�����ӱ��������ӱ�����ܛ��������ʯ���f������ܛ��ʯ���f�������ӱ�������ܛ���ӱ���ʯ���f����ͨ������ͨʯ���f�ȣ���ʯ���f�猣�I��ؔ��ܛ������Ӌ��㻯ܛ������I����ܛ��������ܛ���������ģ���Ҫ���I����ܛ����U8��T6��T3��T+��T1��ؔ�չ���ϵ�y������朹���ϵ�y�����a����ϵ�y��OA�k���Ԅӻ�ϵ�y��

�I����ܛ���������ѹ�˾���ѽ��ɞ�ʯ���f����ܛ���Ñ����ӱ�����ܛ���Ñ���һ�¹��R����ʮ�����ѹ�˾����ʮ���������գ��܌������ڱ��C�͑��đ���Ч����

ijʡH�м���I��һ��{���ˣ�2016��5���N������ͬʡW��ُ�I�Č��֘ǣ�ȡ�ú����N������1110�fԪ��ԓ���֘�ȡ�Õr��ُ��ԭ�r��630�fԪ���x���m��һ��Ӌ��������

����

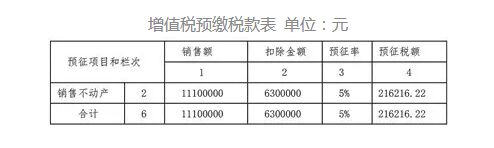

����ԓ�{��������Ӌ����A�U����=��11100000��6300000���£�1��11%����5%��216216.22��Ԫ��������ˡ���ֵ���A�U����������£����ʂ���W�Ї������A�U������{��������

��

����

���������{���˵�̎��������̎�e�`��

����

����1.�N��ȡ�õIJ��Ӯa����ض��C�P�A�U����

����

���������Ҷ��տ����P�ڠI�I��������ֵ��ί�еض��C�P��������ʹ��_��ֵ���lƱ�Ĺ��桷�����Ҷ��տ��ֹ���2016���19̖��Ҏ�����I�I��������ֵ�����ɵض��C�P�^�m�����{�����N����ȡ�õIJ��Ӯa���������˳��ⲻ�Ӯa������U���ʹ��_��ֵ���lƱ�I�գ��Է���{�����k����

����

���������Ҷ��տ����P�ڰl�����{�����D���Ӯa��ֵ�����չ��핺���k�����Ĺ��桷�����Ҷ��տ��ֹ���2016���14̖�������lҎ����һ��{�����N��ȡ�õIJ��Ӯa���Ӯa���ڵ����ܵض��C�P�A�U�����C�����ڵ����܇����C�P���{����

����

������������Ҏ����H�еļ���I�N������W��ُ�I�Č��֘ǣ�����{�����N����ȡ�õIJ��Ӯa�����Ӯa���ڵ����ܵض��C�P�A�U�����C�����ڵ����܇����C�P���{�������Լ{���ˑ�����W�е����ܵض����T�A�U���������H�е����܇������T�A�U��

����

����2.�N��ȡ�õIJ��Ӯa�A�U��������ֵ���A�U�������

����

���������Ҷ��տ����P��ȫ�����_�I�I��������ֵ��ԇ�c����ֵ���{��������P��헵Ĺ��桷�����Ҷ��տ��ֹ���2016���13̖������6����ֵ���A�U���������f����ָ���������m���ڼ{���˰l���������ΰ�Ҏ���ڇ����C�P�A�U��ֵ���r���

����

������һ���{���ˣ������������ˣ���h���У��ṩ�������ա�

����

�������������خa�_�l��I�A�������_�l�ķ��خa�Ŀ��

����

�����������{���ˣ������������ˣ������c�C�����ڵز���ͬһ�h���У��IJ��Ӯa��

����

�������A���Ŀ�͙ڴΡ����ֵĵ�2�ڡ��N�۲��Ӯa�����ڷ��خa�_�l��I�A�������_�l�ķ��خa�Ŀ�A��������������{�����N��ȡ�õIJ��Ӯa�A�U���

����

�����{�����N����ȡ�õIJ��Ӯa�Ӯa���ڵ����ܵض��C�P�A�U����r���������ֵ���A�U������������ض�ԭ�е�����wϵ�M�С�

����

����3.�N��ȡ�õIJ��ӮaӋ���A�U�������5%���A���ʺ����Q��

����

�������Ҷ��տ��ֹ���2016���14̖�����lҎ����һ��{�����D��2016��4��30��ǰȡ�ã������Խ����IJ��Ӯa���x���m��һ��Ӌ������Ӌ���ģ���ȡ�õ�ȫ���r��̓r���M�Þ��N���~Ӌ�㑪�{���~���{���ˑ���ȡ�õ�ȫ���r��̓r���M�ÿ۳����Ӯaُ��ԭ�r����ȡ�ò��Ӯa�r�����r������~������5%���A�����Ӯa���ڵ����ܵض��C�P�A�U�����C�����ڵ����܇����C�P���{����

����

�������Ҷ��տ��ֹ���2016���14̖�����l�Mһ��Ҏ����������������ļ{�����D��ȡ�õIJ��Ӯa���^����������Ӌ�㑪�Ӯa���ڵ����ܵض��C�P�A�U�Ķ��

����

������һ�����D���Ӯaȡ�õ�ȫ���r��̓r���M�������A�U����Ӌ�������ģ�Ӌ�㹫ʽ�飺���A�U���ȫ���r��̓r���M�á£�1��5%����5%��

����

�������������D���Ӯaȡ�õ�ȫ���r��̓r���M�ÿ۳����Ӯaُ��ԭ�r����ȡ�ò��Ӯa�r�����r������~�����A�U����Ӌ�������ģ�Ӌ�㹫ʽ�飺���A�U�����ȫ���r��̓r���M��-���Ӯaُ��ԭ�r����ȡ�ò��Ӯa�r�����r���£�1��5%����5%��

����

������ˣ���Ӌ�㑪�A�U����r�������^��һ��Ӌ��߀�Ǻ���Ӌ���������Q����dz��ԣ�1��5%�����������Б��A�U�����11100000��6300000���£�1��5%����5%��228571.43��Ԫ�����{���������ԣ�1��11%�����������A�U���

��˾��B

ʯ���f����ܛ����������˾��������ܛ����ʯ���f�硢���I�ĠI�N���ՙC����

- ��ע������ܛ�����N�۾S�o��ʮ�꣡

-

����ܛ��ȫϵ�aƷ���r��ͣ����Ճ���

-

-

����ܛ����ُ�I��ʹ���еĆ��}���gӭ�S�rϵ�҂���

ϵ�Ԓ��0311-89691958 89691957

131 3116 7718 �� 133 3136 5577 ���

ʯ���f��Ӌ�҈@Ⱥ�� 296912529 �gӭ��Ӌ�ˆT���룡��Ӌ��������Ӌ��Ӗ�����ڕ�Ӌ֪�R�v����

�������Ϲ������^������������������Ӌ���������Q�ع��������o��ֵ�ع���������һ��ͨ�������|�zһ��ͨ���� �ذ��������b��ϵ�y www.mykanfa.com

- ��һƪ��T3-����ͨ�˜ʰ��B 2017/2/21

- ��һƪ����I�N�۲��Ӯa�A�U���������̎�����塱 2017/2/21