�������_�_����ֵ���t�ְlƱ

��Դ��ָ���ϵĕ�Ӌ�����ߣ�Ԭ���x

ʯ���f����ܛ����˾������ܛ����ʯ���f�硢���I�ĠI�N���ՙC����ʯ���f������ʯ���f����ܛ�����ӱ��������ӱ�����ܛ��������ʯ���f������ܛ��ʯ���f�������ӱ�������ܛ���ӱ���ʯ���f����ͨ������ͨʯ���f�ȣ���ʯ���f�猣�I��ؔ��ܛ������Ӌ��㻯ܛ������I����ܛ��������ܛ���������ģ���Ҫ���I����ܛ����U8��T6��T3��T+��T1��ؔ�չ���ϵ�y������朹���ϵ�y�����a����ϵ�y��OA�k���Ԅӻ�ϵ�y��

�I����ܛ���������ѹ�˾���ѽ��ɞ�ʯ���f����ܛ���Ñ����ӱ�����ܛ���Ñ���һ�¹��R����ʮ�����ѹ�˾����ʮ���������գ��܌������ڱ��C�͑��đ���Ч����

���߰����_�tƱ�c�lƱ���U�Dz�һ�ӵĸ����Ҫ�_�tƱ�ЃɷN���Σ���һ���N�۷��ѽ�����ֵ����Ʊ�_�������ύ�oُ�I������ُ�I���ѽ���ԓ�lƱ�����J�C̎����������N�۷��_���İlƱ���Ժ��Ӌ���g�Űl�F���e�`�����lƱ�����ˡ�

�tɫ�ڕ�Ӌ�I������ڲ�̫�������������顣Ʃ���҂�������e��Ҫ�üt��ȥ�������_�tƱ�c����ƣ�����֮ǰ�lƱ�_�e�ˣ��F��Ҫȥ������һ�ӡ���Ȼ��Ҫ�����e�`���������c�����P���e�`�������϶������^������ʲô��r����Ҫ�_�tƱ�������_�tƱ�����������_���tƱ���@�DZ���Ҫ�v��ă��ݡ�

һ�����U�lƱ�c�_�tƱ��ͬ

ͨ����r�£��_�e�lƱ�ЃɷN������ʽ��һ�N�ǡ����U������һ�N�ǡ��_�tƱ�����_�tƱ�c�lƱ���U�Dz�һ�ӵĸ�����һ��Ҫ�������

������r�£��lƱ�_�e���R�ϕ����l�F��ֱ�Ӱ��@���lƱ���U�Ϳ��ԡ�߀��һ�N��r����ֵ���lƱ�_�������~�ˣ��˕r�Űl�F���e�`������p���ѽ����eƱ����Ϣ��뵽��ֵ���J�Cϵ�y�ˣ��˕r�Ͳ���ֱ�����U̎���ˣ��@�N��r��ӋҪ���� ���_�tƱ���ķ�ʽ�m���e�`��

���w���f��ͬһ�¶ȃȳ��F���ɷN��r�r���N�۷�ֱ�ӌ��eƱ���U���ɣ��ò����_�t�ְlƱ��

1

��ֵ����Ʊ�_�����¾Ͱl�F���e�ˣ�ͬ�rُ�I��߀�]���J�C��ُ�I�������ذѰlƱ���ֿ���߀�o�N�۷���

2

�N�۷��lƱ�_����߀�]�н��oُ�I�����Լ��Ͱl�F���e�`��

������Ҫ�_�tƱ�ăɷN����

һ�N��r���N�۷��ѽ�����ֵ����Ʊ�_�������ύ�oُ�I������ُ�I���ѽ���ԓ�lƱ�����J�C̎�����@�N��r������Ҫ�_�tƱ�ġ�

߀��һ�N��r�ǣ��N�۷��_���İlƱ���Ժ��Ӌ���g�Űl�F���e�`�����lƱ�����ˣ�����ԓ�lƱ�Ƿ��ύ�oُ�I����ُ�I���Ƿ�ԓ�lƱ�J�C������Ҫ�_�tƱ������

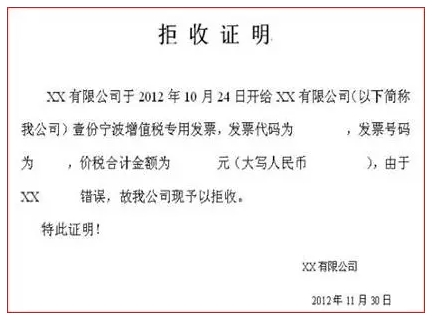

�������l��Ո�_�tƱ

�_����ֵ���tƱ���ՙC�P��Ո�����l��Ո�أ�������ُ؛����Ո��Ҳ�������N؛����Ո��

ُ؛�����J�C�İlƱ�l����؛��l�F�lƱ�_���e�`�r����ُ؛�������Ո������ُ؛��Ҫ�����M헶��~�D����

���N؛�������Ո��ǰ���ǣ��_���Č�Ʊ�]�б�ُ؛���J�C�����Ҍ�Ʊ߀��180����J�C�ڃȡ����w����r�ЃɷN��

1

���_Ʊ���`��ُ�I�����յČ��ðlƱ���N�۷���Ҫ��180����J�C���ރ���Ո�_�t��Ʊ��

2

���_Ʊ���`��ԭ����δ����Ʊ���oُ�I���ġ�

�ġ�����ϵ�y������

�ڶ���ϵ�y���棬�tƱ�_Ʊ��Ո�Ѓɂ��x헣�����ُ�I����Ո�������N�۷���Ո����ُ�I����Ո�ģ��Ѓɂ��x���ѵֿۡ�δ�ֿۡ��������δ�ֿۣ��ֿɷ��ķN���Ρ����N�۷���Ո�ģ��ЃɷN���οɹ��x��

��Ո���l������������Ĺ��x���ɣ�ϵ�y��һ������������@Щ��Ϣ��

�塢�������C�����Ę�ʽ

���������_Ʊ���`��ُ�I��������ֵ����Ʊ��������հl���ڮ��£��_Ʊ��ֱ�����Uԓ�lƱ���ɡ�������տ����ˣ��@�N��r�¾ͱ���_�t�ְlƱ����Ҫ���_Ʊ���Լ��ύ��Ո��

�N�۷��ύ�tƱ�_Ʊ��Ո����ԭ��ֵ���lƱ180���J�C�ڃȣ���Ո������Ҫ��������w��ԭ���Լ���������ԭ�{���ðlƱ����Ϣ��߀��Ҫ�ṩ��ُ�I�����ߵ��d���������ɡ��e�`�����ĕ�����ϡ�

�����@��ُ�I��������ֵ����Ʊ�ġ������C�������ɹ���������Ҫ�e�f�����ǣ��C������Ҫُ�I�����w���¡�

������t�ְlƱ�_��߀�в�����ĵط������Բ�ԃ���Ҷ��տ��֡�2016���47̖���ļ��������P�ڼt����ֵ���lƱ�_�����P���}�Ĺ��桷�������ߣ�Ԭ���x ���ڙ࣬����ԭ������Դ��ָ���ϵĕ�Ӌ��

��˾��B

ʯ���f����ܛ����������˾��������ܛ����ʯ���f�硢���I�ĠI�N���ՙC����

- ��ע������ܛ�����N�۾S�o��ʮ�꣡

-

����ܛ��ȫϵ�aƷ���r��ͣ����Ճ���

-

-

����ܛ����ُ�I��ʹ���еĆ��}���gӭ�S�rϵ�҂���

ϵ�Ԓ��0311-89691958 89691957

131 3116 7718 �� 133 3136 5577 ���

ʯ���f��Ӌ�҈@Ⱥ�� 296912529 �gӭ��Ӌ�ˆT���룡��Ӌ��������Ӌ��Ӗ�����ڕ�Ӌ֪�R�v����

�������Ϲ������^������������������Ӌ���������Q�ع��������o��ֵ�ع���������һ��ͨ�������|�zһ��ͨ���� �ذ��������b��ϵ�y www.mykanfa.com

- ��һƪ��δ�������f�ķ��a,�Ƶ����ö���̎���в 2017/5/3

- ��һƪ������С��ɢ���� ���ѽ����Ʒ��ս����ИI���W�� 2017/5/3